Robbant a lakáshitelezés az Otthon Start miatt, de a bankok már fúrják a fix 3%-os sikertámogatást

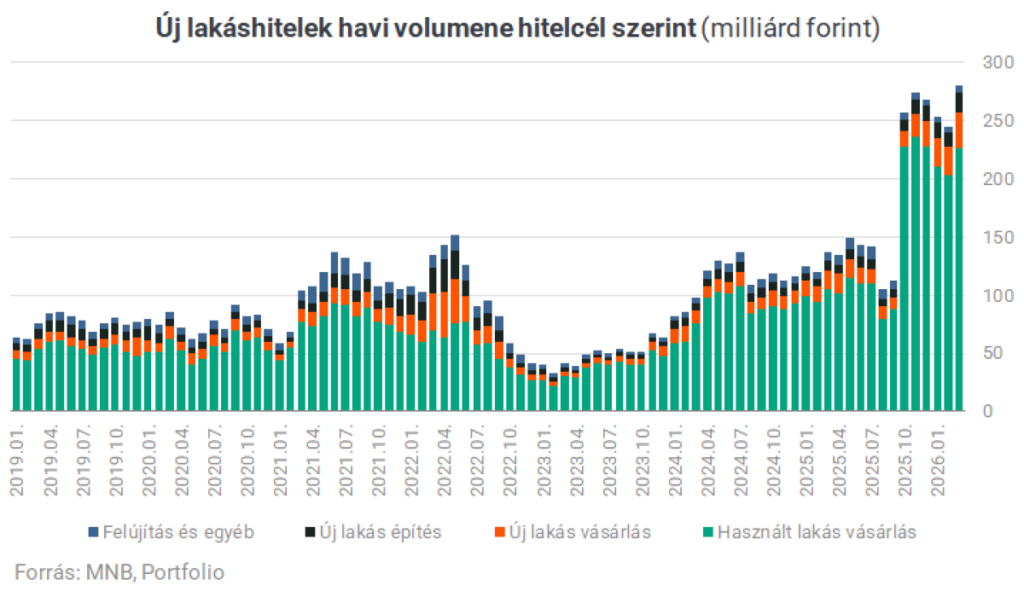

Valóságos hitelboomot hozott az ingatlanpiacon az Orbán-kormány által elindított Otthon Start Program, a Magyar Nemzeti Bank (MNB) friss Lakáspiaci jelentése szerint ugyanis a program hatására szinte két és félszeresére ugrott a havi lakáshitel-kihelyezés Magyarországon.

A Portfolio által szemlézett adatokból ugyanakkor az is kiderül, hogy a kereskedelmi bankoknak komoly szálka a szemében a rendkívül népszerű konstrukció, és már meg is kezdték a lobbizást az új, tiszás kormánynál a feltételek megváltoztatásáért.

A jegybanki adatok szerint március végéig 33,2 ezer hitelszerződést kötöttek a bankok a program keretében, elképesztő, mintegy 1161 milliárd forint értékben.

Ez azt jelenti, hogy napjainkban tízből hét lakáshitelt már az Otthon Start keretében folyósítanak.

Az átlagos hitelösszeg háztartásonként 35 millió forint, és a folyósítások 90 százaléka egyelőre használt lakások vásárlását finanszírozta, bár az új építésű ingatlanok aránya is fokozatosan emelkedik (az októberi 10% alatti szintről márciusra 17%-ra nőtt).

Brutális növekedés a piacon – drasztikus áremelkedéssel

A 2025 szeptemberében elindult program gyökeresen felforgatta a hazai hitelpiacot. Míg a bevezetés előtt a havi új lakáshitel-szerződések összege 100-150 milliárd forint között ingadozott, az indulást követő hónapokban ez a szám stabilan 250 milliárd forint környékére ugrott.

Az éremnek azonban van egy másik oldala is: az MNB megállapította, hogy bár a program érdemben javította a lakásvásárlás elérhetőségét az arra jogosultaknak, a hirtelen rázúduló kereslet masszív áremelkedést generált.

Tavaly a hazai lakásárak átlagosan 23,5%-kal emelkedtek, ami jórészt az állami ösztönző számlájára írható.

Miért akarják a bankok kinyírni a konstrukciót?

A politikai és piaci kulisszák mögött már megkezdődött a harc a program jövőjéről: a banki szektor szereplői ugyanis már benyújtották a követeléseiket az új kormánynak a feltételek felülvizsgálatára.

A pénzintézeteknek pénzügyileg egyszerűen nem biznisz a fix 3%-os kamatozású hitel fenntartása a jelenlegi környezetben; ők sokkal inkább a piaci alapú, 6% körüli hitelezés irányába terelnék vissza a lakosságot.

A családok számára ez a 3 százalékpontos különbség havonta sok tízezer forintos többletterhet, a futamidő végére pedig akár tízmillió forintos veszteséget jelentene a tiszta piaci hitelek javára. A hitelpiaci robbanás adatai alapján egyértelmű, hogy a bankok szeretnének nagyobb szeletet hasítani a profitból, a kérdés már csak az, hogy az új kormányzati vezetés enged-e a pénzügyi szektor nyomásának.