Az Otthon Startot is eltörölnék a pénzintézetek

A lakáshitelezés rekordokat dönt Magyarországon, a piacot pedig egyértelműen az államilag támogatott Otthon Start Program hajtja. A banki szektor képviselői szerint azonban a jelenlegi támogatási szisztéma súlyosan torzítja a piacot és az egekbe emeli az ingatlanárakat.

A Portfolio által rendezett Hitelezés 2026 konferencián a hazai bankvilág vezetői a rendszer újragondolását és célzottabb állami szerepvállalást sürgettek – számolt be az Azénpénzem.hu tudósítása alapján a szaksajtó.

Ötből négy hitel államilag támogatott

A statisztikák jól mutatják a program dominanciáját: 2025 decemberében az újonnan folyósított lakáshitelek 81 százaléka államilag támogatott konstrukció volt.

„Mindez torzította a piacot, mesterségesen növelte az árakat”

– mutatott rá Jelasity Radován, a Magyar Bankszövetség elnöke.

A számok volumenét Florova Anna, az OTP Bank Retail Hitelezési Tribe ügyvezető igazgatója is megerősítette. Előadásában ismertette, hogy a bankok mindössze néhány hónap alatt, októbertől februárig 1000 milliárd forint Otthon Start hitelt folyósítottak, és ez a keret a várakozások szerint elérheti az 1650 milliárd forintot is. A teljes lakáshitelpiac idén megközelítheti a 2500 milliárd forintos rekordösszeget a tavalyi 1977 milliárd forint után.

Vidékre tolódott a kereslet a drágulás miatt

Az Otthon Start bevezetése azonnali, 80 százalékos keresletélénkülést hozott, ami drasztikus lakás-áremelkedést generált. A támogatások fele a 50–80 négyzetméter közötti lakásokra összpontosul.

A masszív áremelkedés miatt a vásárlók reakciója kényszerű irányváltás volt: a kereslet látványosan kitolódott a vidéki ingatlanok, Budapesten pedig a kisméretű lakások felé. Ráadásul a vevők egyre inkább a rosszabb energetikai besorolású, alacsonyabb minőségű ingatlanok felé fordultak, mivel az árak megugrása után már csak ezek maradtak megfizethetőek a családok számára.

Ki kellene söpörni az egész rendszert

Harmati László, az Erste vezérigazgató-helyettese radikális változtatást javasolt: véleménye szerint a jelenlegi támogatási rendszert teljes egészében ki kellene söpörni, és alapjaiban újat építeni.

A szakember a Lakhatási Minimum program adataira hivatkozva kiemelte, hogy a hazai lakáspolitika hosszú távú eredménytelenségét jelzi, hogy az elmúlt 35 évben – 2025-ös árakon számolva – mintegy 23 ezer milliárd forintot költött az állam lakhatási kiadásokra, a lakhatási szegénységben élők száma mégis változatlanul 2-3 millió fő között mozog. A jelenlegi struktúra így nem csökkenti a társadalmi egyenlőtlenségeket.

A konferencia résztvevői szerint az univerzális támogatások helyett célzott, kifejezetten az első lakáshoz jutókat segítő programra, valamint a lakástakarékpénztári rendszer újragondolására lenne szükség.

A bankok szerint a 6%-os piaci kamat is működne

A pénzintézetek álláspontja szerint a fix 3%-os hitel mesterségesen alacsony. Florova Anna hangsúlyozta, hogy a bankárok által korábban is emlegetett 6 százalékos lélektani kamatszint mellett mindenféle állami ösztönző nélkül, tisztán piaci alapon is köszöni szépen, működne a magyar lakáshitelezés.

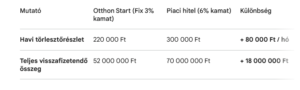

Matekozzunk: Mit jelentene a 3% eltörlése a gyakorlatban?

Ha a fix 3%-os Otthon Start helyett a bankok által preferált 6%-os piaci kamatszint lépne életbe, az drámai pluszköltséget jelentene a hitelfelvevőknek.

Példa: 80 millió forintos ingatlan vásárlása, 40 millió forint hitel, 20 éves futamidőre.

A számítások alapján a piaci kamatokhoz való visszatérés havonta közel százezer forinttal növelné meg a családok kiadásait, a teljes futamidő alatt pedig csaknem 20 millió forinttal drágítaná meg a lakásszerzést.