Átírja a játékszabályokat Brüsszel, Magyarország is Kínával bukhat

Az elektromos autók piacának vizsgálatával az EU megkezdte Kínával szemben a protekcionista fordulatát. Ez azonban olyan kihívásokkal is jár, mint az akkumulátoripar ellátási láncainak diverzifikálása és új beszállítók keresése. A magyar kormány is újratervezésre kényszerülhet ebben az új világban, épp azután, hogy csak most kezdte el kapcsolatait szorosabbra vonni Pekinggel.

Az Európai Unió már a koronavírus-válság elején döntött arról, hogy megkezdi az alapanyagellátása diverzifikálását, új beszállítók keresésével. Kína karanténozásra épülő járványkezelése ugyanis rávilágított, hogy mennyire kitett az ázsiai országnak. A valódi leválás a világ második legnagyobb gazdaságáról most indulhat meg igazán. Ehhez a kontinensnek többrétű kihívásokkal kell szembenéznie: egyensúlyt kell teremtenie a versenyképesség, a rugalmasság és a tisztességes kereskedelmi gyakorlatok szükségessége között, miközben a Kína növekvő jelenlétével kapcsolatos problémákat is kezeli.

Ursula von der Leyen, az Európai Bizottság elnöke kulcsfigurává vált, aki az unió állapotát értékelő múlt heti beszédében hangsúlyozta a külső fenyegetések kezelésének sürgősségét, és azt, hogy Európának hatékonyan kell megvédeni a saját érdekeit a globális színtéren. A végrehajtó testület vezetője pedig le is adta a figyelmeztető lövést Pekingre: szubvenciós vizsgálatot indítanak a kínai e-autók ügyében, ami hamar az egész beszállítói láncra kiterjedhet.

Európában az e-autók piaca csak krízistünet

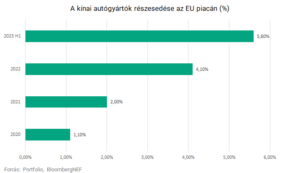

A kínai e-autók gyártói jelentősen növelték piaci részesedésüket az EU-ban, a 2020-as mindössze 1%-ról közel 6%-ra. Ez a növekedés veszélyeztetheti az európai autóipart, amely közel 14 millió munkahelyért felelős, és a teljes foglalkoztatás mintegy 6%-át teszi ki.

Az Adamas Intelligence legfrissebb adataiból kiderül, hogy 2023 első felében az európai EV-vásárlóknak szállított összes gigawattóra 19%-a kínai gyártmányú EV-kből és akkumulátorokból származik. Ez 51%-os növekedést jelent az előző évhez képest, így Kína már az európai EV-piac ötödét uralja.

Az elemző cég szerint ráadásul az EU a vizsgálat megindításáról szóló döntése lelassíthatja az akkumulátor-alapanyagok Kínából Európába irányuló áramlását. A Made-in-China e-autókkal 2023-ban már több mint 30 000 tonna akkumulátorfém, köztük lítium-karbonát, grafit, nikkel, mangán és kobalt érkezik az európai utakra. Ezek a fémek jelentős arányt képviselnek Európa teljes fogyasztásában, és a Kínában gyártott EV-k hozzájárulnak az import jelentős éves növekedéséhez.

Az Európai Unió számára nem idegen a kínai piaci dominanciával való küzdelem, és az elektromos járművek ágazatában bejelentett versenytorzító kínai trükköket üldöző eljáráshoz hasonlóra is volt már példa: másfél évtizede épp a napelemek esetében kezdték el vizsgálni, hogy vajon a Pekingből kifolyatott állami támogatások tették-e lehetővé, hogy a kínaiak sokkal olcsóbban árulhassák a paneleket, mint az európai gyártók. Akkor is hasonló külső dominancia kezdett el kialakulni az uniós belső piacon.

Azonban ha összehasonlítjuk Kína napenergia-ipari erőfölényét az elektromos járművek ágazatában elfoglalt helyével, szembetűnő különbségeket fedezhetünk fel. A pv-panelek esetében Kína stratégiája a 2000-es évek elején a gyártás agresszív támogatását jelentette, elsősorban az európai napelemek iránti növekvő kereslet kiszolgálására. Ez az exportorientált megközelítés sikeresen, egy szabályos versenyben győzte le az európai gyártók költséges gyakorlatait. Később Peking belföldi ösztönzőket vezetett be a napelemek telepítésére, és kevesebb mint egy évtized alatt a világ legnagyobb felvevő piacává tette a kínait, így szépen lassan víz fölé kerültek az európai gyártók.

Ezzel szemben Kína elektromos autókba és lítiumion-akkumulátorokba történő beruházásai pont fordított képet mutatnak: Peking kezdetben a belföldi fogyasztásra fókuszált, majd ezután kezdett el más piacokat leuralni.

A 2000-es évek elején kezdődött a járművek alternatív meghajtási módjai felé való elmozdulás, amelyet az ország hatalmas olajimport-számlájának csökkentésére irányuló igénye vezérelt. Wan Gang autómérnök titkos kutatási projekteket vezetett az olajtól független, új energiával működő járművek kifejlesztésére. Bár a 2008-as pekingi olimpián már bemutatták a kínai gyártású elektromos járműveket, Kína csak 2015-ben kezdte el uralni a globális piacokat. Az előrejelzések szerint 2023-ban a a világ legnagyobb autóexportőrévé válnak.

Viszont Kína éppen azért, hogy erősítse az e-autók piacán lévő dominanciáját, már azért juttatott finanszírozást a gyártóknak, hogy olcsó termékeikkel az EU-ban és az Egyesült Államok úgy torzítsák a piacokat, hogy a helyi szereplők tehetetlenek legyenek.

Bár az európai autógyártóknak csaknem két évtizedük volt arra, hogy felzárkózzanak Kínához az EV-ágazatban, de a kínai dominanciára vonatkozó figyelmeztetéseket nagyrészt figyelmen kívül hagyták. Roberto Vavassori, az olasz autóipari szövetség, az Anfia vezetője elismerte, hogy Európa most jelentős versenyképességi problémával néz szembe. Bár üdvözli, hogy az EU vizsgálja a kínai állami támogatásokat, elismeri, hogy ez önmagában nem biztos, hogy elegendő lesz az európai autóipar újjáélesztéséhez – derül ki a Bloomberg beszámolójából.

A kínai dominancia hatékony kezelése egyedi kihívások sorát jelenti. Miközben a kereskedelmi korlátok jelentős hatást gyakorolhatnak az elektromos autók importjára, a kínai állami támogatás és az alacsonyabb árú járművek közötti különbségtétel továbbra is nehéz feladat. Siyi Mi, a BloombergNEF közlekedési elemzője szerint Kína számos fogyasztói támogatást csökkentett az elektromos járművek számára, és inkább a gyártóknak jutatott pénzügyi ösztönzők kevésbé átlátható formáira támaszkodik: például az állam a piaci árnál drágábban vesz járműveket a kínai gyártóktól, vagy k+f támogatások formájában juttat jüanmilliárdokat egyes szereplőknek.

A vizsgálat akár egy évig is eltarthat, ami alatt Kína versenyképessége tovább nőhet.

Ha az európai döntéshozók a kereskedelmi szabályozások szigorítása, a legvalószínűbb forgatókönyv alapján büntetővámok kivetése mellett döntenek, a potenciális hatás jelentősebb lehet, mint a napenergia-import 2000-es évekbeli korlátozása. A napelem-iparral ellentétben, ahol az ellátási lánc egyszerűbb részeit Délkelet-Ázsiába helyezték át, az elektromos járművek gyártása több ezer alkatrészből áll, és sokkal összetettebb és költségesebb új beszállítói láncokat találni.

Ráadásul Siyi Mi szerint az EU aggodalmai a kínai EV-gyártás dominanciájával kapcsolatban némileg eltúlzottak lehetnek. Az autóiparban a márkahűség lényegesen fontosabb szempont a fogyasztói preferenciában, mint a napelemiparban volt, ahol sokszor még a tulajdonosok sem tudják, milyen panel van a házuk tetején. Az európai márkák uralják a legtöbb nagy autópiacot, így nagyobb befolyást gyakorolnak a fogyasztói döntésekre.

Viszont az is valószínű – ahogy arról részletesen írtunk -, hogy a mostani szubvenciós vizsgálat a teljes ellátási láncra kiterjed majd, vagyis korlátozások jöhetnek a kínai akkumulátorgyártókra, de még az üléshuzatokat előállító cégekre is. Sőt, mivel Kína már elkezdett az EU-n belül, mint köztudott Magyarországon is gyártókapacitásokat kiépíteni, Brüsszel célkeresztjébe várhatóan a belső piacra közvetlenül termelő, versenytorzító gyakorlatokat folytató kínai kötődésű vállalatok is bekerülnek.

Az EU megosztott, és Magyarország lehet az ellentábor

Az EU tagállamai megosztottak abban a kérdésben, hogy kövessék-e a hazai vállalatok védelmét célzó amerikai stratégiát, vagy pedig lépjenek fel a tisztességtelen gyakorlatok ellen, de ne korlátozzák a globális versenyt. Von der Leyen javaslata arra utal, hogy mandátuma alatt az utóbbi megközelítést kívánja követni, ami egy lassabb, barátságosabb elvállást jelenthet, mint amit az amerikaiak az exportkorlátozásokkal gyorsított ütemben elkezdtek.

Von der Leyen hangsúlyozta a szabályokon alapuló globális kereskedelmi rendszer igazságosabbá tételét és a méltányosabb elosztás elősegítését, ugyanakkor a feltörekvő gazdaságokkal mint „alapvető szövetségesekkel” való együttműködés fontosságát is kiemelte. Ez abba az irányba mutat, hogy az Európai Bizottság Délkelet-Ázsiában, Latin-Amerikában és Afrikában kereshet új szövetségeseket, akik biztosíthatják nyersanyagszükségletét.

Beszédében von der Leyen logikusan érvelt amellett, hogy az összekapcsolt világban Európának stratégiai megközelítésre van szüksége ahhoz, hogy hatékonyan kezelje kölcsönös függőségét. Mintaprogramnak nevezte a Global Gateway nevű globális fejlesztési programot, amely megalapozhatja az együttműködést a nyersanyagokban bővelkedő EU-n kívüli országokkal.

De azontúl, hogy az európai akcióterv miből áll majd a szinte biztosan kivetendő védővámokon, az unión belüli cégek bőkezűbb támogatásán és új nyersanyagforrások keresésén túl egy talány. Azt is nehéz megválaszolni, hogy mennyire lesz teljes a szakítás Kínával.

A kérdésre azért is nehéz válaszolni, mert bár Németország, felismerve, hogy gazdaságára egyre nagyobb veszélyt jelent Kína, beállt a fellépést sürgetők közé, Orbán Viktor kormánya viszont épp most kezdte szorosabbra fűzni a kapcsolatait Pekinggel. Így tehát Magyarország várhatóan – ahogy eddig is minden uniós vitában – ellenezni foglya, hogy határozottan ajtót mutassanak az EU-ban Kínának.

A Kínától való függőség csökkentésének kihívásai

Kína elsöprő dominanciája a kulcsfontosságú stratégiai ágazatokban a nyersanyagkitermeléstől az alkatrészgyártáson át a végső fogyasztói cikkek gyártásáig kihívások elé állítja a kínai gazdaságtól való „kockázatmentesítés” vagy „leválasztás” koncepcióit. Főként úgy, hogy a koronavírus-járvány után elkezdett EU-s diverzifikációs stratégia egyelőre kevés eredményt mutat:

a függőség csökkentésére irányuló erőfeszítések ellenére Európa Kínától való függősége az évek során nőtt. Minden öt Kínából az EU-ba szállított konténerre csak egy olyan jut, amit innen exportálnak az ázsiai országba.

Egyes ágazatok, például a ritkaföldfémek, az antibiotikumok és a napelemgyártás rendkívül nagymértékben, akár 80-98%-ban is függnek Kínától.

A szétválasztással kapcsolatos bizonytalanság főként annak köszönhető, hogy számos vállalkozás mélyen integrálódott a kínai piacba, és Kína globális ellátási láncokban elfoglalt pozíciójára támaszkodik. A szétválasztás kockázatainak és függőségeinek kiegyensúlyozása összetett feladat az európai döntéshozók számára.

Jó példát jelenthetnek erre a jövendőbeli magyarországi akkumulátorgyárak is: ezek bár magyar terméknek számítanak majd, Made in Hungary vagy Made in EU címkével ellátva, de valójában kínai gépeken, kínai alapanyagokból, kínai szabadalmak alapján előállított termékek lesznek. Vagyis ezek a beruházások gyakorlatilag tovább növelik majd a kitettséget Peking politikai és gazdasági akaratának.

A kockázatcsökkentés három megközelítése

E kihívások kezelése érdekében az EU három fő megközelítést alkalmazhat a kockázatcsökkentés terén a CEPS kutatóintézet két szakértője, Malorie Schaus és Karel Lannoo szerint:

A belső koordináció fokozása: A zöld és digitális átmenetet támogató, integráltabb iparpolitika kialakítása, beleértve az összehangolt nemzeti kutatási és fejlesztési programokat, az uniós szintű finanszírozás biztosítását és az ipari trendek közös előrejelzését.

Átfogó megközelítés kialakítása: Kiterjedt konzultáció és koordináció az intézmények és a vállalkozások között a kockázatcsökkentés és a diverzifikáció egyértelmű prioritásainak meghatározása érdekében. Ennek a megközelítésnek a politikai prioritásokon és a vállalkozásoktól származó meglátásokon kell alapulnia, figyelembe véve az ágazatspecifikus és egyéni vállalati stratégiákat.

A koherens külpolitika megerősítése: Az EU-nak eljárásokat kell kialakítania az olyan rendszerszintű riválisoknál, mint Kína, tett látogatásokra és az azokról szóló nyilatkozatokra. A külpolitika egységesebb és koherensebb megközelítése szükséges a stratégiai riválisok által kihasználható megosztottság elkerülése érdekében.

Magyar szempontból a nagy kérdés az, hogy a kormány meddig hajlandó újratervezni a kínai kapcsolatait, kész-e akár az uniós, Kínáról leváló döntéseket megvétózni, vagy a szövetséggel tart, hogy segítse az EU függetlenedését és önérvényesítését.

(portfolio.hu)